新闻资讯

新闻资讯

文|周君芝

好意思债危急的内容是好意思元信用问题,亦然好意思国当下政府所处窘境的映射。

偏宽的财政,保守的货币,财政货币背离,在增长动能走弱确当下,将好意思国政府拖入一个三元冲破:增长、财政、货币怎样灵验衔尾?

三元冲破之下,持续五年大财政辞宇宙心目中埋下的财政失衡担忧、4月关税税率巨幅波动招致的特朗普政府信誉质疑、顺差国对未来寰球生意次第不笃定性的惊恐,松驰被近期几组财政治件引爆,最终演绎成一场“好意思国政府信用脆弱”主导叙事的好意思债风暴。

外资抛售好意思债,好意思元同步走弱。

当下好意思国政府三元冲破深重,短期内好意思债仍处高波景况。一如咱们4月上旬给出判断,在生意战尘埃落定之前、好意思国战术扰攘兑现之前,不轻言好意思债抄底。

点击小步骤稽查答谢原文 ]article_adlist-->

一、好意思债危急背后债务忧虑叙事暗涌

4月以来好意思债利率马上笔陡化,超长债利率快速攀升,调治最大时期是5月21日前后,30年好意思债利率一度跨上5%,直斗争发身分是好意思债拍卖情怀疲弱。

好意思债大跌,背后酝酿着一个更巨大的叙事——好意思国事否正在濒临政府信用危急旯旮?

这种担忧并齐东野语。疫情之后好意思国财政启动天量宽松,附以损失刺激和产业补贴。好意思国政府享坐享“好意思国例外论”的相对优胜感,但同期外界赓续蕴蓄对好意思国政府债务持续性的疑虑。

这一疑虑终于在近期多项事件催化之下漂流为忧虑。

5月16日,穆迪下调好意思国债券评级;6月债务到期量偏高重复好意思联储偏鹰的货币敷陈,引发市集对好意思债续接担忧;5月19日晚特朗普大限制减税法案通过众议院预算委员会投票,市集越发疑虑好意思国持续宽财政的未来。

二、好意思国债务忧虑并非源自短期扰动

直到当今,30年好意思债利率仍看护在4.9%上方,以致高于昨年底“特朗普往还”时期。

当下好意思国增长预期昭着弱于昨年特朗普往还时期,这在侧面证明当下长端好意思债利率上行,并不在往还增长反弹,长端好意思债正在订价财政债务风险,即好意思国财政是否可持续。某种意旨上说,这是一次主权债务危急的“演习”。

既然是财政疑虑带来的债务风险,债务风险源自那处?是财政评级下调,是6月国债到期量偏高,如故特朗普新一轮减税筹画?谜底齐是磋商的。

原因很是粗豪,穆迪仍是不是第一次下调好意思国主权债务评级。2011年和2023年齐有雷同操作,过后讲明好意思债风云犹如茶杯里的风暴,利率冲击的浪花很快消灭。

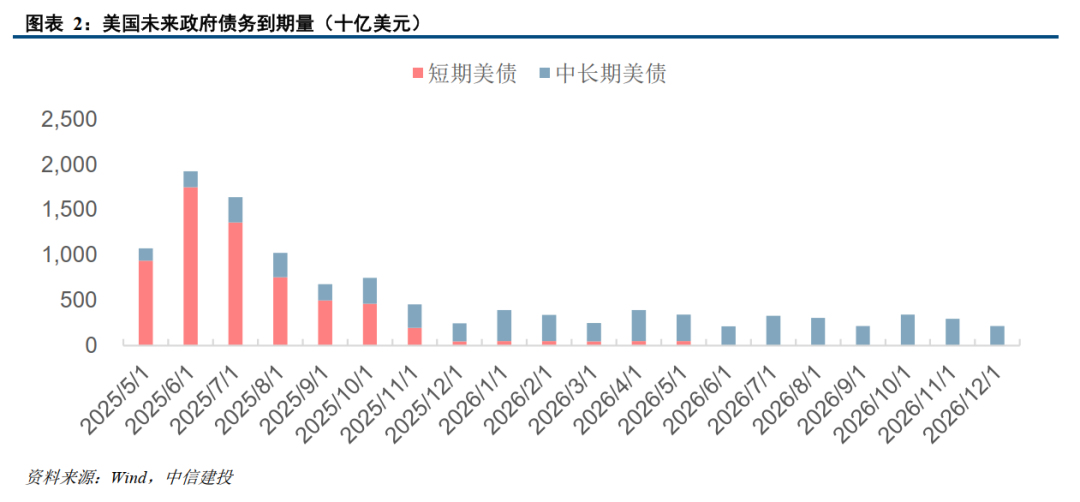

雷同,好意思国也并非第一次迎来国债到期岑岭,债务到期量与之向常常期并不特地,而况本年6月到期的债务主如果短期国债,不存在所谓的债务续洗尘险。

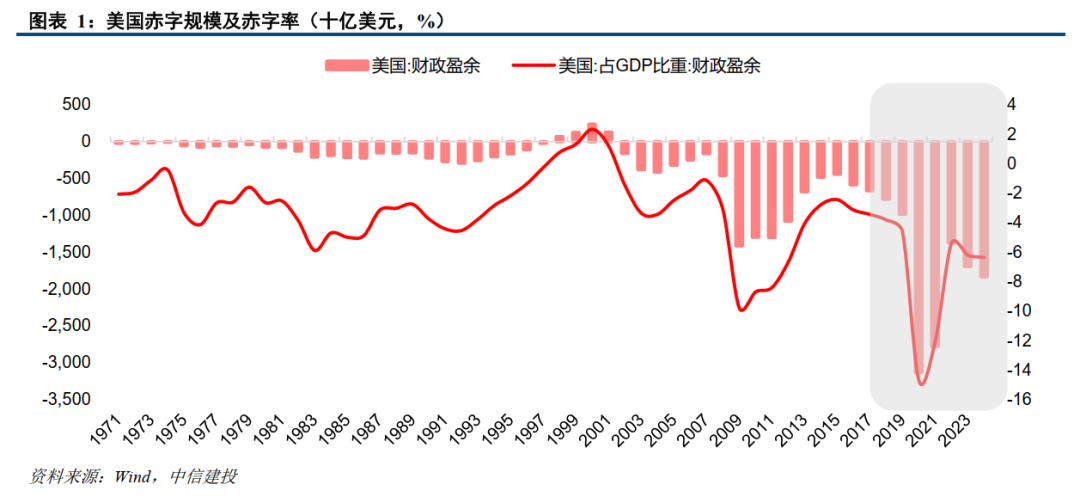

至于新一轮减税筹画撬动财政膨胀,从而引发家政持续性担忧,更短缺历史印证。以2020和2021年为例,当年财政较前一年膨胀弹性,相较当下有过之无不足。2019年财政赤字率尚在4%左右,2020~2021年好意思国财政赤字率猛拉至10%以上。如斯马上的财政扩容姿态,却未引发家政持续性忧虑。

好意思国财政忧虑昭着来自更深处。

三、历史已给出主权债务风险的谜底

好意思债利率偏高,背后隐蔽市集对好意思国政府信用的担忧,也等于对好意思国主权债务的忧虑。

好意思国主权债务危急的忧虑,背后有着很是朴素的直观判断:债务持续膨胀必将酝酿危急。然则历史警戒告诉咱们,财政膨胀并不老是与主权债务危急划等号。

历史上财政宽松的国度并不特地。布雷顿丛林体系瓦解之后,寰球插足到信用货币期间,咱们险些很特地到国度经久信守财政紧均衡。

违抗,大部分国度的财政赤字限制齐会在诸厚情景(举例金融危急冲击,又举例经济增长持续疲弱)下有所膨胀。这亦然信用货币时期财政和金本位时期财政最大的分散。前者强调逆周期,后者强调跨期均衡。

信用货币期间膨胀财政的绝大多数国度,并未发生主权债务危急,以致连一次像样的主权债务风云齐不曾有过。以日本为例,财政膨胀仍是看护了快要30年,政府杠杆率寰球第一,但并不妨碍日元和日债,一直寰球公认的安全资产。虽然,最近日债也起了一些新变化,这些变化咱们将在注目照拂。

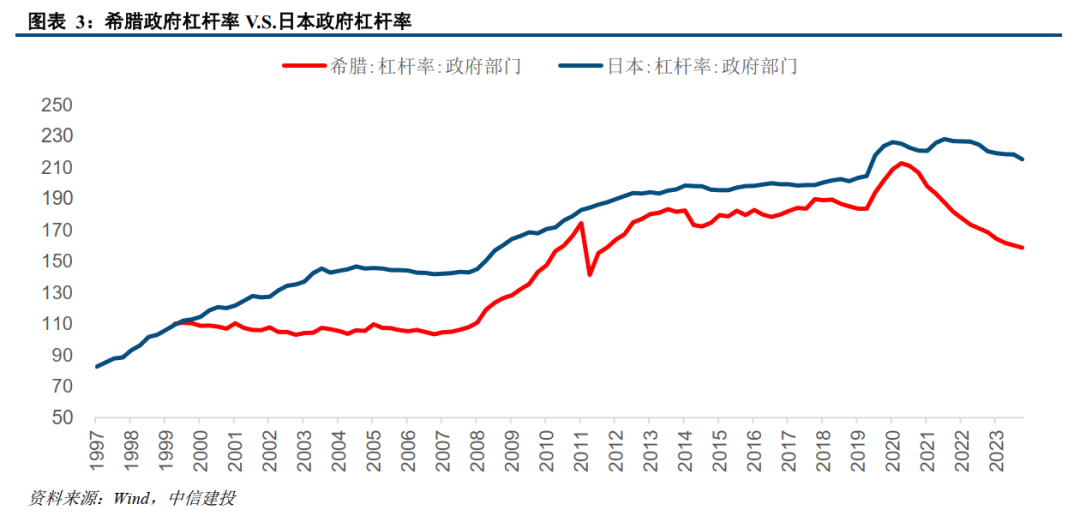

离咱们最近的两例主权债务危急,一次发生在上世纪70~80年代,拉好意思(巴西和阿根廷)地点主权债务失约;一次发生在2010~2012年,希腊为代表的欧洲旯旮国度爆发欧洲主权债务风险。

彻里彻外,希腊政府杠杆率齐未跨越日本。戏剧性的是,希腊政府杠杆率在150%水常常已爆发主权债务危急,然则日本于今政府杠杆率在200%以上,却未有风险迹象。

数据给出领导:政府债务限制并不要害,要害的是政府能否适度债务风险。

政府适度主权债务风险,不过乎两个妙技:或转折利率,进而调治利息包袱,适度利息偿付风险;或看护债务投资者信心,主权债务免遭抛售风险。

政府能否适度主权债务风险,需要感奋两个外部要求:

其一,货币松紧掌持在政府我方手中,即主权货币寥寂。

其二,主权债务主要持有者为境内投资者,可受政府部门调控。

感奋这两点,一国主权债务风险暴露的概率极低。

也曾的拉好意思主权债务危急,伤在主权债务主如果外债;欧债危急伤在欧元区国度财政权利寥寂,然则货币主权不寥寂。

诚如日本,既无外债担忧,同期紧持货币主权,即便政府杠杆率 “一骑绝尘”,也未引发起涓滴主权债务风险水花。

四、好意思债危急何尝不是一次好意思国货币窘境

如上所述,一国货币主权寥寂,同期政府债务主要面向境内投资者,感奋这两个要求,即便一国政府债务量再高,其主权债务的风险依然可控。

货币主权寥寂,意味着货币松紧听由政府判辨。法币轨制下,一国货币松紧影响境内金融机构。

货币主权寥寂,政府债务且是内债,这两个要求其实指向一个标的——政府债务不错通过转折国内货币,影响境内金融机构行动来科罚。即,主权债务的问题,等价于主权货币问题。

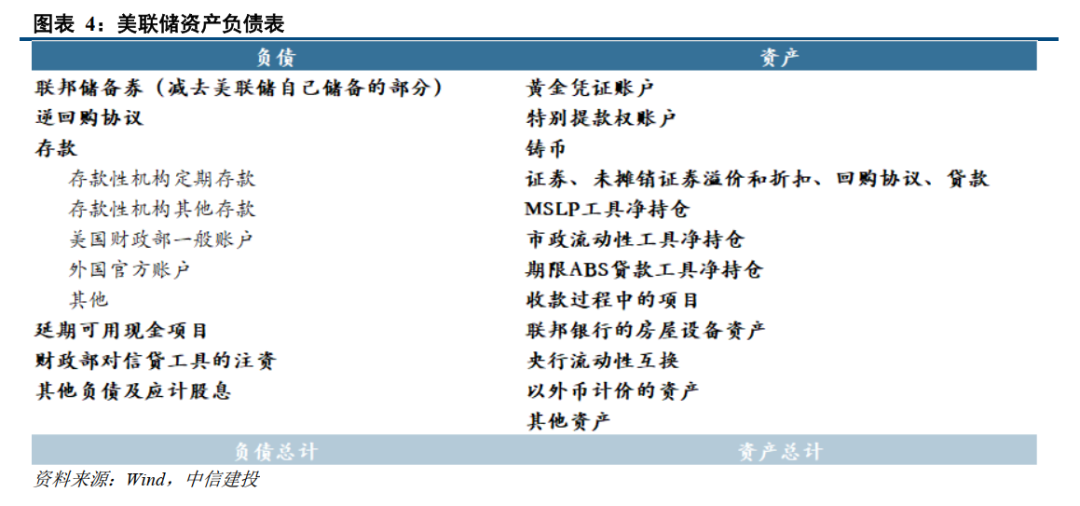

咱们从另一个角度论证这一论断,需用到的分析器具是央行资产欠债表。

基础货币纪录在央行欠债端,如果央行资产端不持有等量黄金,足以证明该国货币并未享受黄金背书,而是受该国政府信用背书。侧面印证一个通行知识,一国纸币平凡使用,被法律明文法则且受法律保护,这亦然信用法币的内容逻辑。

主权债务(政府债务)是一国政府信用,信用货币是一国央行信用,内容上亦然一国政府信用。是以主权债务危急,等同于一国货币信用危急。

按照上述推导,一国主权货币寥寂,主权债务风险似乎就不错通过货币来科罚,那是否意味着主权债务不错无节制膨胀,对应着货币不错鼎力宽松?谜底是磋商的。主权债务的最终拘谨取决于两个变量:通胀和汇率。

通胀形色对内币值矫捷性,汇率形色对外币值矫捷性。

主权货币寥寂的央行,首要职业是看护币值矫捷。这是为何货币主权寥寂的大国,货币战术需要兼顾通胀和汇率。为何货币法则自大好意思国的货币战术,锚定增(或服务)和通胀?因为好意思元行为外舶来品币,其强弱和好意思国经济致密关系。增长服务的矫捷性,是好意思元币值矫捷性的开首。

推演至此,咱们仍是获取谜底,好意思债危急,看似是一次财政治件(如评级下调等)引发的财政失衡惊恐,响应市集对好意思国政府信用的担忧。追踪到临了,好意思债危急,内容上亦然好意思国货币危急——怎样均衡表里币值矫捷(对内通胀可控、对外好意思元信心矫捷)。

五、当下好意思国政府堕入了“三元冲破”

好意思国这么的外舶来品币体系构造者,是怎样堕入了好意思债危急,亦为好意思元货币窘境?回应这一问题,绕不开疫后好意思国经济增长的驱能源。

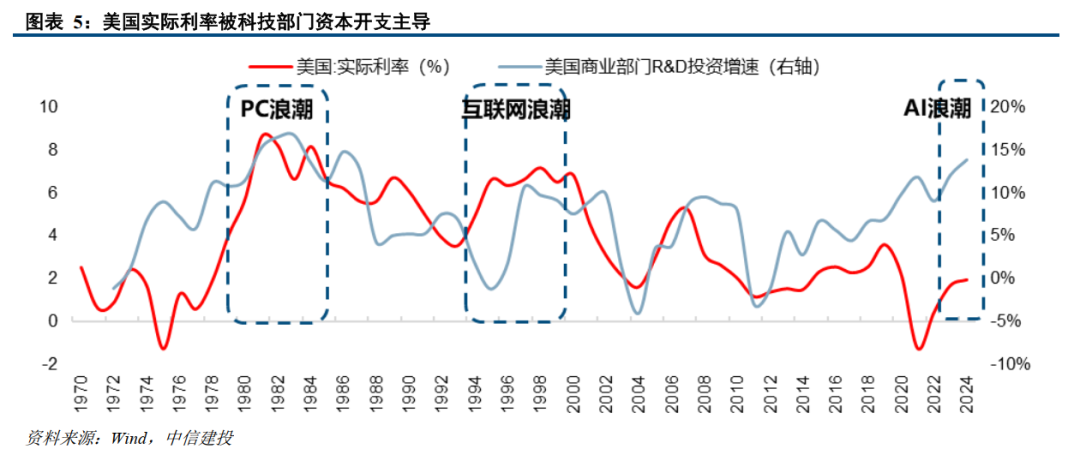

疫后好意思国开启了财政宽松,主要用于损失刺激和产业补贴。庆幸的是,2022年以来好意思国也迎来了一轮科技成本开支驱动的增长上行。

高增长、宽财政、紧货币不错独立,因为宽财政举高利率,若莫得宽货币调解,高利率将挤占私东说念主部门需求。好在新一轮AI科技翻新推升好意思国试验利率,这也意味着私东说念主部门大要承担偏紧的货币和偏高的利率。这一阶段恰逢非好意思经济广泛承压,好意思国经济显得一花独放,广泛外洋成本涌入好意思国,助推好意思国资产加价,好意思国私东说念主部门需求扩容。

低增长、宽财政,需要调解宽货币,如故因为财政宽松普及利率,挤占私东说念主部门需求。是以低增永劫期调解宽财政,这是常见的财政逆周期操作,同期也需要宽货币调解。这在许多国度警戒中齐能找到印证。

上述两种范式内在逻辑自洽,并不会引发货币危急,即便财政膨胀力度极大。然则当下的好意思国似乎正在走向第三条旅途。

插足2025年,好意思国增长动能启动衰减,至少市集启动质疑好意思国经济走弱。特朗普试图减税推升增长无可厚非。偶合的是,疫后寰球通胀核心上移,加上岁首生意战预期冲击,好意思联储在当下无法拍板坐窝宽松。违抗,好意思联储赓续开释关心即期通胀走向信号,并展流露对未来通胀上行的担忧,货币宽松预期一再延后。

偏宽的财政,保守的货币,财政和货币取向背离,在增长动能走弱确当下,将好意思国政府拖入一个三元冲破:增长、财政、货币怎样有序衔尾?

三元冲破之下,持续五年大财政辞宇宙心目中埋下的财政失衡担忧、4月关税税率巨幅波动招致的特朗普政府信誉质疑、顺差国对未来寰球生意次第不笃定性的惊恐,松驰被近期几组财政治件引爆,最终演绎成一场“好意思国政府信用脆弱”主导叙事的好意思债风暴。外资抛售好意思债,好意思元走弱。好意思元信用龙套的灰犀牛,也终于在本年演变为一场实果然在资产订价。

六、怎样看好意思国窘境的未来和好意思债走势?

怎样走出好意思债危急、走出货币窘境,走出三元冲破?谜底无非是未来哪三种情景会到来:

情境一,增长破局。期待好意思国增长转而上行,或来自于科技周期的超预期推能源,或来自好意思国新一轮减税刺激。

情境二,财政破局。期待好意思国财政削弱,6月下旬特朗普减税有贪图欠亨过。

情境三,货币破局。期待好意思国通胀核心浮松,或生意战浮松对通胀供给冲击风险进一步下落。

就在当下,特朗普减税法案仍在激动经过中,生意战博弈处于深水区,好意思国尚未看到新的增长驱能源。违抗,生意战隐含的金融博弈预期升温,寰球资金对好意思债、好意思国货币以及好意思国市集的认同,较往常五年有所松动。

当下好意思国政府三元冲破深重,短期内好意思债仍处于高利率高波动景况。恰如咱们在本年4月上旬给出的判断,在生意战尘埃落定之前、好意思国战术扰攘兑现之前,不轻言好意思债抄底(4月9日《好意思债风暴背后的关税暗潮》、4月15日《关税博弈深入,好意思债可否抄底》)。

损失复苏的持续性仍存不笃定性。本年以来,住户损失启动回暖,但收复水平有限,未来延续低位触动,如故能接续向常态化增速靠拢,仍需密切追踪。损失如持续乏力,则经济回升能源受限。

地产行业能否接续改善仍存不笃定性。本轮地产下行周期仍是持续较长手艺,面前出现顷刻回暖趋势,但多类狡计仍是负增长,未来能否保持回暖态势,仍需不雅察。

泰西紧缩货币战术的影响或超预期,遭殃寰球经济增长和资产价钱发挥。

地缘政治冲破仍存不笃定性,扰动寰球经济增长出路和市集风险偏好。

周君芝:经济学博士,现任中信建投证券首席宏不雅分析师。曾获2023年Wind第11届金牌分析师宏不雅第一;2023年21世纪金牌分析师宏不雅第四;2023年第11届choice最好分析师宏不雅第三。曾于2017-2020年邻接四年荣获“新钞票”宏不雅第别称(团队核心成员),2017-2020年邻接四年荣获卖方分析师“水晶球”奖第别称(团队核心成员)。

证券筹商答谢称呼:《好意思债危急折射出的好意思国窘境》

对外发布手艺:2025年5月29日

答谢发布机构:中信建投证券股份有限公司

本答谢分析师:

周君芝 SAC 编号:S1440524020001

]article_adlist-->近期热点视频 ]article_adlist-->更多精彩视频,尽在中信建投证券筹商视频号,接待关心~ ]article_adlist-->

要害领导及免责声明

要害领导:

通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中适当《证券期货投资者适合性不停办法》法则的机构类专科投资者参考。因本订阅号暂时无法树立探询放弃,若您并非中信建投客户中的机构类专科投资者,为适度投资风险,请您请取消关心,请勿订阅、收受或使用本订阅号中的任何信息。对由此给您形成的未便表示真诚歉意,感谢您的交融与调解!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券筹商)为中信建投证券股份有限公司(下称“中信建投”)筹商发展部照章斥地、寥寂运营的独一官方订阅号。

本订阅号所载内容仅面向适当《证券期货投资者适合性不停办法》法则的机构类专科投资者。中信建投不因任何订阅或收受本订阅号内容的行动而将订阅东说念主视为中信建投的客户。

本订阅号不是中信建投筹商答谢的发布平台,所载内容均来自于中信建投已致密发布的筹商答谢或对答谢进行的追踪与解读,订阅者若使用所载贵寓,有可能会因短缺对齐全答谢的了解而对其中要道假定、评级、见地价等内容产生歪曲。提请订阅者参阅中信建投已发布的齐全证券筹商答谢,仔细阅读其所附各项声明、信息表示事项及风险领导,关心关系的分析、展望大要树立的要道假定要求,关心投资评级和证券见地价钱的展望手艺周期,并准确交融投资评级的含义。

中信建投对本订阅号所载贵寓的准确性、可靠性、时效性及齐全性不作任何昭示或表示的保证。本订阅号中贵寓、意见等仅代表开首证券筹商答谢发布当日的判断,关系筹商不雅点可依据中信建投后续发布的证券筹商答谢在不发晓谕知的情形下作出鼎新。中信建投的销售东说念主员、往还东说念主员以偏激他专科东说念主士可能会依据不同假定和圭表、选择不同的分析步骤而理论或书面发表与本订阅号中贵寓意见不一致的市集驳斥和/或不雅点。

本订阅号发布的内容并非投资决策服务,在职何情形下齐不组成对收受本订阅号内容受众的任何投资提议。订阅者应当充分了解万般投资风险,证据本身情况自主作念出投资决策并自行承担投资风险。订阅者证据本订阅号内容作念出的任何决策与中信建投或关系作家无关。

本订阅号发布的内容仅为中信建投扫数。未经中信建投事前书面许可,任何机构和/或个东说念主不得以任何体式转发、翻版、复制、发布或援用本订阅号发布的一起或部安分容万博manbext体育官网娱乐网,亦不得从未经中信建投书面授权的任何机构、个东说念主或其运营的媒体平台收受、翻版、复制或援用本订阅号发布的一起或部安分容。版权扫数,违者必究。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP